企业收到个人代开的劳务费发票需按规定代扣代缴个人所得税,否则发票不得作为税前扣除凭证。企业接受个人发票应预代扣代缴20%-40%个税,并遵循申报步骤进行代扣代缴和申报。应纳税所得额和税额需按规定计算。

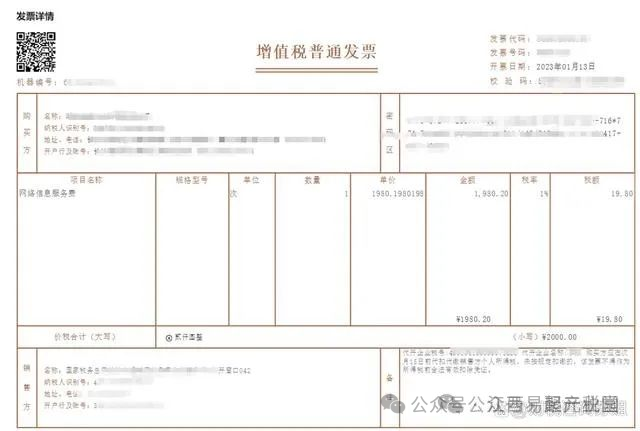

企业收到个人代开的劳务费发票有按规定代扣代缴个人所得税吗?按规定购买方应在次月15日前代扣代缴销售方个人所得税,未按规定扣缴的,该发票不得作为所得税前合法有效扣除凭证。

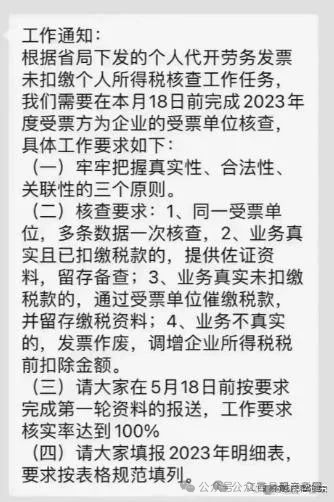

但有很多企业以为收到发票入账就万事大吉了,并没有履行代扣代缴的义务,据规定,企业接受个人代开的劳务费发票,需要企业预代扣代缴20%—40%的个税!这不,未代扣代缴的核查的来了。

所以建议企业最好不接收个人代开的劳务发票,如果接收了就要及时进行代扣代缴,以下是申报步骤:

(一)添加人员信息

(报送提供劳务人员信息)

1,登录自然人电子税务局(扣缴端),点击【人员信息采集】-【添加】-填写【姓名】-【证件号码】一选择从业类型【其他】(注意切记从业类型一定要选择【其他】,要不然申报不了。)一选择【从业日期】一往下拉,填写【手机号码】,点击【保存】,提示新增人员成功--点击【确定】,点击【报送】,出现提示当前有(1)人员信息需要报送,点击【确定】;提示报送成功(1)位,点击【关闭】

2.申报劳务报酬代扣代缴个人所得税,点击【综合所得申报】--在劳务报酬(不适用累计预扣法)点击【填写】,点击【添加】--选择【姓名】--所得项目选择【一般劳务报酬所得】--填写【收入】--点击【保存】,依次点击-【2税款计算】--【3附表填写】--【4申报表报送】--【发送申报】

3.应纳税所得额的计算:

(1)每次收入不足4000元的,应纳税所得额=每次收入额-800元;

(2)每次收入在4000元以上的,应纳税所得额=每次收入额*(1-20%)。

(3)应纳税额=应纳税所得额*预扣率

注意:申报的收入为不含增值税收入金额,可以扣除的税费为附加税费。

微信二维码

微信二维码